Покупка автомобиля за счёт кредитных средств – для многих единственный способ обзавестись транспортным средством. Но переплачивать банку приходится солидную сумму. Как правило, это не только проценты по займу, но и различные дополнительные услуги. Разберемся, можно ли оформить автокредит без страховки или вернуть уже выплаченные средства.

Какая страховка нужна при покупке машины в кредит

Целевая ссуда на покупку автомобиля предусматривает, что транспортное средство послужит залогом для банка. В случае невозможности вернуть кредитные средства, клиент вынужден будет расстаться с машиной. После её реализации через аукционные торги финансовая организация получает выданные заёмщику средства.

Законом предусмотрено страхование залогового имущества. Это условие является обязательным при оформлении кредита. При этом банк страхует именно автомобиль, а не гражданскую ответственность его владельца. Полис КАСКО покрывает основные и дополнительные риски. К первой группе относятся:

- авария;

- возгорание;

- поджог;

- повреждение посторонними предметами;

- стихийные бедствия;

- наезд на препятствие;

- угон или умышленное повреждение третьими лицами.

Дополнительные условия выплаты страховки разрабатывают сами страховые компании. Это может быть, например, повреждение лакокрасочного слоя или угон авто с территории, которая не охраняется. Стоимость услуги повышается в зависимости от перечня дополнительных страховых рисков.

Отказаться от КАСКО, если вы приобретаете машину на условиях кредитования, не получится. Но сэкономить на обязательной страховке можно. Не стоит соглашаться на предложение банка или продавца оформить полис через финансовую организацию. Лучше выбрать компанию самому и предоставить кредитору договор страхования. В этом случае дополнительные риски клиент выбирает самостоятельно. Страховщики пойдут навстречу, если вы откажетесь от каких-то пунктов, которые вам не подходят. Это несколько снизит стоимость полиса.

Обязательно ли страхование жизни при оформлении займа на покупку автомобиля

Зачастую приобретение машины в кредит происходит в салоне продаж. Выбирая подходящее предложение, потребитель ориентируется, прежде всего, на процентную ставку. Но финансисты нацелены на получение максимальной прибыли. Поэтому под обещанием низкой ставки и беспроцентной ссуды кроются переплаты по страховке или различные комиссии. Менеджер заинтересован, чтобы клиент заплатил как можно больше. Он получает свой процент от оформленной ссуды и стоимости полиса страхования.

Нередко страховку включают в стоимость кредита, что называется «по умолчанию». Покупатель задает резонный вопрос, почему сумма, которую необходимо вернуть, несколько выросла? Ему поясняют, что это страховка, которая необходима для получения льготного процента по ссуде. Многие покупатели просто не знают, обязательно ли страхование жизни при автокредите и соглашаются, считая это необходимым. Только дома люди понимают, что оказались далеко не в выигрыше. Страхование обошлось им дороже процентов по кредиту, а на одобрение займа их отказ никак не повлиял бы.

Чтобы избежать ненужных расходов, не надо торопиться с оформлением покупки. Если менеджер будет настаивать на необходимости страхования жизни, сошлитесь на то, что услуга является добровольной. Уточнить, как скажется отказ от страховки на принятии положительного решения можно самостоятельно. Достаточно просто позвонить в банк по указанному телефону или пригласить старшего менеджера. Как правило, после этого кредит оформляется уже безо всяких упоминаний о ненужной услуге.

Хотя оформление данного вида страховки не является обязательным, она дает некоторые преимущества, особенно если приобретается дорогостоящий автомобиль. Если с заёмщиком что-то произойдет, долг по кредиту погасит компания. В противном случае финансовые обязательства перейдут к наследникам. К тому же, застраховаться можно на случай потери рабочего места, что по нынешним временам актуально весьма.

Сколько стоит страхование жизни при автокредите

Определенной фиксированной суммы нет, всё зависит от политики компании-страховщика. Стоимость складывается из различных факторов. В первую очередь - это сумма, выплачиваемая при наступлении страхового события и срок действия договора. Чем непродолжительнее период, тем меньше придется заплатить. Два этих показателя являются определяющими.

При расчетах стоимости страхования роль играет возраст заёмщика. Граждане старше 40 лет относятся к группе риска, для них цена полиса будет выше примерно на 10%. Мужчинам страхование жизни обходится дороже, чем дамам, поскольку у сильного пола продолжительность жизни по статистике меньше и они более подвержены вредным привычкам. Средний размер страховки, оформляемой через банк, составляет 1-1,5% от размера ссуды.

Как отказаться от страховки, если она уже оформлена

Как следует из вышесказанного, ответ на вопрос: «Можно ли отказаться от страхования жизни при автокредите?» будет положительным. Но как действовать тем, кто по незнанию или поддавшись на уговоры, согласился на оформление полиса и желает вернуть свои деньги? Для начала нужно разобраться, к кому обращаться. Если договор был составлен в банке или автосалоне, претензию нужно адресовать финансовой организации. Если полис оформлялся в офисе страховой компании, заявление направляют туда.

Поскольку страховка является потребительской услугой, клиент имеет право от неё отказаться. Российским законом предусмотрен такой вариант развития событий. Со 2-го марта 2016 года указом за номером 3854-У ЦБ России устанавливается так называемый период охлаждения минимальным сроком 5 дней. С 1 января 2018 года он продляется до 14 дней. За этот период необходимо уведомить страховщика о своём желании расторгнуть договор.

Данный закон позволяет вернуть «страхование жизни» по автокредиту. От полиса, предусматривающего выплаты в случае болезни, травмы или потери работы так же можно отказаться. Основным условием возврата является отсутствие страховых событий за это время. Некоторые страховые компании в договоре с клиентом указывают на невозможность его расторжения. Однако это идет вразрез с законом. Подобные условия могут быть оспорены в суде.

Нужно учесть, что страховка на автомобиль (КАСКО) в перечень услуг, на которые распространяется «период охлаждения» не входит. Поэтому, даже выяснив, что подписали договор с невыгодными условиями, расторгнуть его вы уже не сможете.

Как оформить отказ

Расскажем немного подробнее о том, как отказаться от страхования жизни при автокредите в период охлаждения. Чтобы вернуть деньги за страховку необходимо обратиться в офис компании, предоставляющей услугу в течение 5 рабочих дней . Два экземпляра заявления о досрочном расторжении договора передают менеджеру. После регистрации одно из них возвращают клиенту. Обязательно нужно проследить за тем, чтобы на втором экземпляре стояла отметка о регистрации документа.

На рассмотрение заявки страховщикам отводится 10 дней. По истечении этого времени компания должна вернуть деньги. Средства переводятся на указанный в заявлении клиента счёт или выдаются на руки наличными. Если заявление об отказе было подано до начала действия договора, страховщики обязаны вернуть 100% суммы.

Обратиться к страховщикам можно лично, но допускается и передача документов через курьерскую службу или отправка по почте. Если вы решили использовать последний вариант, позаботьтесь о том, чтобы бумаги не затерялись в пути. Оформите заказное письмо с описью вложения и уведомлением о вручении.

Всегда ли можно вернуть деньги за услугу страхования

Закон о «периоде охлаждения» распространяется на полисы, оформленные непосредственно в страховых компаниях. При заключении договора в банке, получить обратно потраченные средства не всегда возможно. Дело в том, что на программы коллективного страхования, которые действуют в финансовых организациях, действие «периода охлаждения» не распространяется.

Данное положение обозначено в договоре и не является нарушением закона. Банк выступает посредником между клиентом и страховой компанией. В этом случае возникают отношения между юридическими лицами, которые под действие положения ЦБ России не попадают. Некоторые компании, к примеру, «Сбербанк страхование», предусматривают возможность отказа от программы коллективного страхования. После этого деньги клиенту будут возвращены.

Как вернуть страховку по автокредиту при досрочном погашении

Если клиент, совершив покупку в кредит, исправно вносил ежемесячные взносы и погасил долг согласно графику платежей, рассчитывать на возвращение страховки он не может. Компания выполнила свои обязательства по оказанию услуги. Срок договора страхования истек вместе с окончанием периода кредитования. В случаях, когда заём погашается раньше срока, клиент имеет право на возврат части страховой премии.

В этом случае заёмщику необходимо обратиться в компанию, оказывающую услугу. Для оформления возврата нужно представить следующие документы:

- два экземпляра заявления;

- копию кредитного договора;

- справку, подтверждающую закрытие долга;

- паспорт.

Этот перечень может быть дополнен. Более точную информацию подскажут работники компании.

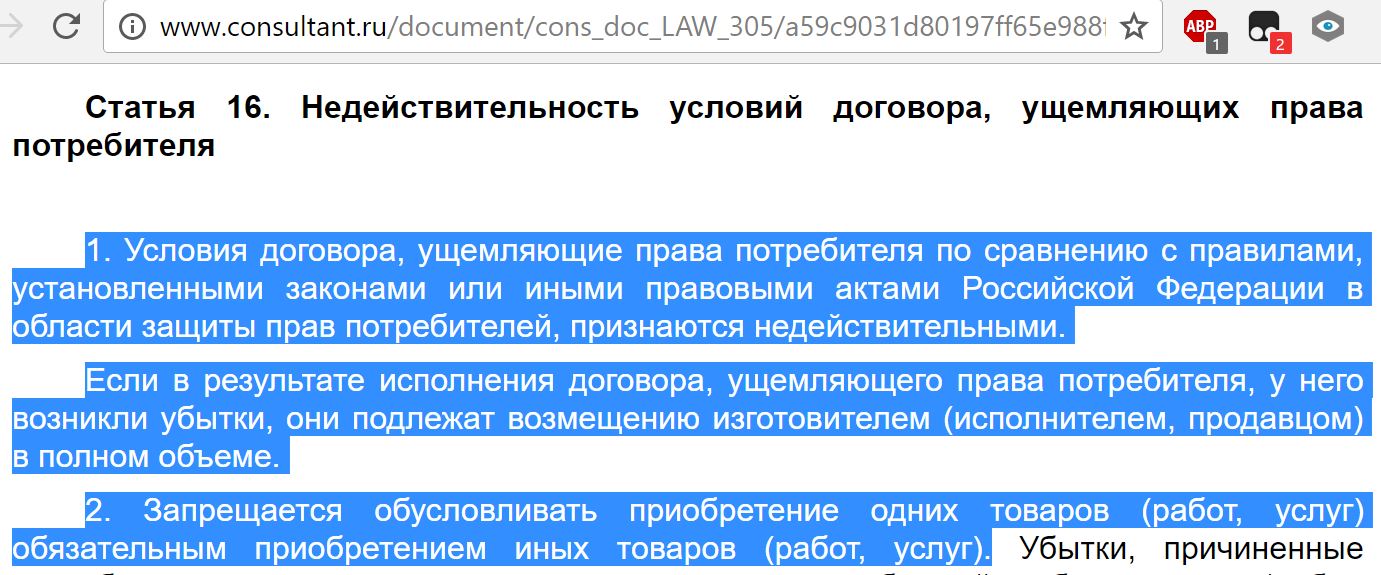

Заявление должно содержать данные самого клиента и страховой, реквизиты счёта, на которые нужно перевести денежные средства. В нём подробно излагается суть претензии и основания для исполнения требований. Можно сослаться на закон по защите потребительских прав, а точнее на статью 16 пункт 2 данного документа. Клиенту стоит указать, что услуга страхования была навязана кредитным менеджером.

Страхование может входить в пакет услуг самой финансовой организации. В этом случае претензия адресуется банку. Расчёт страховой премии производится пропорционально неиспользованному периоду согласно срокам действия договора. Заявление рассматривается на протяжении 30 дней. Если кредитная организация или страховщики не дали ответа на заявление, потребитель имеет право обратиться в «Роспотребнадзор» с жалобой на поставщика услуг.

Как вернуть страховку через суд

Обращение в суд – крайняя мера, к которой прибегают, когда прочие меры воздействия не принесли результатов. Заявитель должен понимать, что разбирательство занимает не один месяц и решение не всегда бывает положительным. Если невозврат страховой премии предусматривается банком, оспаривать придется не только услугу, но и условия договора кредитования.

Нужно быть готовым к тому, что клиенту придется доказывать нарушение своих прав. Поскольку договор был подписан им собственноручно и добровольно, нужно подтвердить, что имел место факт обмана, альтернативных вариантов не было представлено. Одних только слов клиента недостаточно. В качестве доказательства принимаются свидетельские показания, аудио и видеозаписи.

Исковое заявление направляется в арбитражный суд по месту прописки заёмщика. Необходимо предоставить пакет документов, включающий:

- кредитный и страховой договор (заверенные копии);

- заявление на возврат страховки;

- ответ банка или компании, оказывающей услугу, если таковой был получен;

- справку о досрочном погашении долга;

К исковому заявлению прилагается расчёт суммы, которую страховая компания должна выплатить. Обращаться в суд имеет смысл, если сумма, подлежащая возврату, значительна. В противном случае сложно будет покрыть затраты на ведение процесса.

Заключение

В довершение напомним, что перед подписанием договора его нужно внимательно изучить. Лучше всего попросить распечатать документ и прочесть его вместе с юристом. Менеджер обязан подробно растолковать все непонятные и спорные моменты. Проще немного времени потратить на выяснение всех нюансов, чтобы не возникло споров и претензий после подписания бумаг. Нужно понимать, что на страховку, включенную в сумму кредита, распространяются те же условия, что и на сам заём. Проще говоря, выплачивать деньги станет банк, а клиенту придется заплатить причитающиеся проценты.

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также:

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском , согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Отказ от страховки по кредиту дает возможность потенциальному заемщику сэкономить свои деньги на платежах по ней. Но при этом ему следует учесть, что не всегда банки готовы идти на подобные уступки. Ведь отсутствие страховки повышает риск непогашения кредита, а во-вторых, финансовые учреждения недополучат комиссионное вознаграждение от страховых компаний, что снижает доходность операции. Сами страховые компании также не хотят терять прибыль и возвращать страховые взносы.

Период охлаждения

Отказаться от страхования по кредиту - это право каждого потенциального и действующего заемщика, гарантированное законом. И в последние несколько лет государство пытается урегулировать его порядок. Так, в ноябре 2015 года Центробанк издал постановление, которым ввел в обиход новое понятие - «период охлаждения». Оно обозначает срок, в течение которого клиент может отказаться от добровольной страховки независимо от даты уплаты страхового взноса. Вначале этот период составлял 5 дней, но уже с 1.01.2018 года его продлили до 14 дней.

Официально нововведение начало действовать с 1 июня 2016 года, после того как страховые компании адаптировали свои договора страхования под требования законодательства.

В соответствии с действующими нормативными актами теперь каждый страховщик должен предусмотреть в своих шаблонах договоров добровольного страхования возможность возврата страховки в течение 2 недель. Кроме этого страховая компания может по своему усмотрению продлить этот срок.

На текущий момент после получения кредита в банке можно вернуть платежи по следующим договорам страхования:

- добровольного страхования жизни и здоровья;

- от финансовых рисков, таких как потеря работы в результате сокращения;

- от риска непогашения кредита;

- титульного страхования;

- медицинского страхования;

- финансовой защитыи другие.

Страховка возвращается по всем разновидностям кредитных продуктов: потребительском, ипотечном, автокредитам. Не допускается отмена добровольной страховки только в таких случаях:

- Медстрахования иностранцев и лиц без гражданства, которые находятся на территории РФ с целью трудоустройства.

- Страхования гражданина РФ по договору, дающему право на оплату медпомощи заграницей.

- Когда страхование осуществлено по необходимости, а именно, чтобы получить допуск к определенной профессиональной деятельности.

- Страхование ответственности владельцев транспортных средств по требованию международных страховых организаций.

Нельзя отказаться в течение срока действия кредитного договора от обязательных разновидностей страхования. Речь идет об обязательном страховании предмета ипотеки и ОСАГО при регистрации автомобиля.

Чтобы получить назад все полностью или часть своих денег заемщику необходимо выполнить следующие условия:

- Подать заявление на расторжение в течение 14 дней после оформления договора.

- Документ должен быть обязательно зарегистрирован страховщиком.

- За время действия договора до момента обращения клиента с заявлением не случился страховой случай.

Главным документом, на основании которого страховая компания возвращает деньги, является заявление. Оно заполняется от руки в офисе страховой компании.

Можно попробовать написать его в банке, но в таком случае нельзя гарантировать, что оно попадет страховщику вовремя. Также можно отправить его заказным письмом по почте. Заявление не имеет определенной унифицированной формы. Скачать образец можно в интернете или же получить в страховой компании, но обычно в нем указывается:

- ФИО заявителя;

- реквизиты кредитного договора и договоров страхования;

- причина отказа от страховки;

- реквизиты счета, куда необходимо перечислить деньги.

Обычный же порядок возврата страховки по кредитному договору следующий:

- Клиент заключает кредитный договор и оплачивает страховку.

- В течение 14 рабочих дней после подписания договора заемщик должен подать заявление на возврат уплаченной страховой премии.

- Страховщик в течение 10 рабочих дней рассматривает полученные документы клиента. И если нет возражений, он должен перечислить деньги на счет, указанный в заявлении.

Но учитывая, что банкам необходимо снизить уровень риска кредитной сделки, а также увеличить свой доход за счет комиссионных, их юристы придумывают различные способы обхода действующих нормативных актов, чтобы все было законно. Но при этом заемщик не может отменить или расторгнуть договор. Наиболее часто используются такие варианты:

- Навязывание договора коллективного страхования. В соответствии с действующим законодательством клиент может вернуть свои деньги только по соглашению, подписанному напрямую между ним и страховщиком. Коллективный же договор к таковым не относиться, так как предусматривает наличие посредника в лице банка.

- Выбор параметров кредитного продукта. Самая излюбленная методика, которая используется для мотивации клиентов застраховывать всевозможные риски по банковскому кредиту. В этом случае финансовые учреждения навязывают заемщику дополнительную услугу (страховку) и, если он откажется, тогда процентная ставка по кредиту будет повышена на несколько пунктов. Таким образом, клиент сам принимает решение, а значить оно добровольное, и поэтому отказаться и забрать назад свои деньги будет проблематично.

- В страховом договоре не предусмотрена возможность возврата страховки при досрочном погашении кредита. Другими словами должник может взять и погасить кредит раньше срока, но назад получить свои деньги за неиспользованный период не получится.

Отказ от страховки, если период охлаждения уже прошел

Если заемщик не успел обратиться в страховую компанию в период охлаждения, шансы получить назад свои деньги у него не высокие. Он может рассчитывать на часть суммы только тогда, когда страховщик в соглашении оставил клиенту возможность возврата страхового взноса и лишь при условии:

- досрочного погашения кредита;

- отсутствия страхового случая в период действия соглашения.

Когда должник выполнил все условия по кредитному договору раньше срока, тогда, по сути, страховка ему больше становится не нужна, и правильно было бы в таком случае обратиться к страховщику, чтобы вернуть страховую премию.

Для этого необходимо:

- Обратиться в банк, чтобы получить справку о погашении задолженности.

- В офисе страховщика написать заявление на возврат страхового взноса. Бланк заявления можно получить непосредственно на месте.

- К заявлению необходимо приложить: паспорт, кредитный договор, справку о погашении задолженности.

После чего в зависимости от условий договора страховая компания:

- Возвращает страховой платеж, но в размере, пропорциональном количеству дней, оставшихся до окончания срока действия страховки.

- Отказывается удовлетворить требования клиента.

Даже если заемщик обратится с просьбой вернуть уплаченный платеж в период охлаждения, он его все равно не получит его в полном размере. Страховая компания удержит плату за то количество дней, в течение которых договор действовал.

Если компания решила одобрить заявку клиента, тогда она безналичным путем перечисляет деньги на счет, указанный в заявке.

Других способов вернуть потраченные деньги после окончания периода охлаждения, кроме как обращения в суд с соответствующим иском, у заемщика нет. Это также касается и варианта возврата страхового платежа, когда кредит не погашен. В таком случае у заемщика вообще нет никаких оснований для обращения к страховщику.

Потенциальным клиентам следует учесть, что страховку необходимо уплачивать ежегодно до момента полного выполнения обязательств по кредиту. Поэтому, если после первого года обслуживания заемщик не желает продолжать страховаться, он может просто не платить страховку на новый период. Но учитывая, что банки берут страховку для того, чтобы снизить риск непогашения кредита, клиенту следует подготовиться к следующим последствиям:

- повышение процентной ставки по кредиту;

- требование от банка досрочно погасить долг.

Что делать, если страховая компания отказывается возвращать средства

В соответствии с договором страховые услуги являются добровольными, а поэтому от них можно отказаться. Плюс на стороне заемщика выступает действующее законодательство, а именно федеральный закон «О защите прав потребителей». В нем сказано, что нельзя навязывать покупку дополнительной услуги во время приобретения основной. Поэтому клиент, который не знал о наличии страховки и не давал согласия на ее покупку, может обращаться в суд с иском о досрочном разрыве страхового соглашения и возврате потраченных денег.

На сегодняшний день судебная практика не всегда в пользу клиентов, им необходимо доказать, что их не уведомляли о наличии страховки и заключение договора носило принудительный характер. Сделать это, конечно же, будет сложно, так как условия относительно страхования указывается в тексте кредитного соглашения. А значит, нужно было более внимательно читать договор при взятии кредита. При этом банки намеренно делают акцент на добровольности финансовой защиты, выделяя данный пункт жирным шрифтом или рамкой.

В последнее время будущие заемщики всё чаще сталкиваются с необходимостью приобретения страхового полиса, а иногда и нескольких сразу. Банк стремится таким образом застраховать себя от невозвращенных заемных средств и увеличить свои доходы. Заемщики же, в свою очередь, не желают переплачивать за и не хотят быть обманутыми. Поэтому, прежде чем оформить кредит, необходимо разобраться, можно ли отказаться от страховки по кредиту. Нюансы в рассмотрении разных вариантов могут отличаться. Давайте рассмотрим, когда не стоит оформлять страховой полис, а когда лучше застраховать себя и свои финансы.

Что такое страховка по кредиту?

Страховой полис представляет собой гарантию возврата денежных средств, взятых у банка, когда у заемщика наступит страховой случай.

Первая причина, по которой банку выгодно сотрудничать со страховыми организациями, - это продажа страховых полисов и получение агентских выплат от страховых компаний при продаже их продуктов заемщикам.

Вторая причина заключается в том, что страховая компания размещает страховые резервы в депозиты банка. Фондирование финансовых учреждений производится в обмен на привлечение ими в страховую организацию определённого числа застрахованных лиц. Обмен совершается в соотношении 7:1, где на каждые 7 рублей от проданных страховок банк получает 1 рубль от страховой компании в виде депозитов.

Зачем нужно страховаться?

Ни для кого не является секретом, что банки не вправе осуществлять принудительное страхование клиентов. Но это в теории. На практике, дабы не попасть впросак, необходимо очень внимательно читать кредитный договор, чтобы затем не задаваться вопросом, как отказаться от страховки по кредиту и не писать исковые заявления. Суд в каждом конкретном случае выясняет, зависит ли получение заемщиком кредита от приобретения страхового полиса, и является ли главным фактором, влияющим на принятие банком положительного решения, отсутствие или, напротив, наличие страхового договора. Ведь согласно одной из статей закона «О защите прав потребителей» запрещается ставить в зависимость приобретение одних услуг от обязательного приобретения иных.

Но конечно, необходимость в как условия получения займа отсутствует в кредитном договоре. Эта фраза закамуфлирована как «обеспечение по исполнению обязательств со стороны заемщика перед банком». Так что банк, получается, чист перед законом.

Возможно ли отказаться от страховки?

По факту, оформляя заём, кредитные менеджеры осуществляют навязывание страховки. Но как отказаться от страховки по кредиту? Инструкция состоит всего из двух шагов.

Шаг 1. Отказ от страховки совершается сразу же после заключения кредитного договора. Но необходимо удостовериться, что расторжение страхового договора не повлечёт за собой увеличение годового кредитного процента или иных «карательных» мер со стороны банка.

Шаг 2. После этого в страховую организацию пишется заявление, и через определенное время страховая премия будет возвращена полностью или частично (это может быть предусмотрено в страховом договоре при его расторжении).

Некоторые кредитные менеджеры рассказывают свои клиентам, как правильно отказаться отстраховки по кредиту. Для этого достаточно в течение 6 месяцев с даты заключения кредитного договора осуществлять ежемесячные платежи своевременно и полностью. После истечения полугодового срока следует обратиться с письменным заявлением о расторжении страхового договора в кредитный отдел банка. Почему необходимо выжидать 6 месяцев? Страховой договор заключается минимум на полгода. Не стоит удивляться заемщику, когда после расторжения страхового договора на остаток основного долга будет начисляться повышенный процент, а ежемесячные платежи увеличатся. Таким образом банк компенсирует себе потерянные средства.

Еще один вариант, как отказаться от страховки по кредиту,заключается в подаче заявления в суд. К исковому заявлению необходимо приложить кредитные документы, а при возможности и письменный отказ банка.

Судебная практика

Исходя из судебной статистики, в 80% случаев суд принимает сторону заемщика, заставляя кредитора принудительно расторгнуть договор, выплатить страховку и сделать перерасчет основного долга.

Страховка по кредиту: как можно отказаться от страховки потребкредита?

Как правило, потребительское кредитование характеризуется небольшим сроком, отсутствием обеспечения и высокой процентной ставкой. В нее уже по умолчанию включены все риски, которые может понести банк.

Но некоторые финансовые учреждения проявляют настойчивость, стараясь застраховать жизнь и здоровье своих заемщиков. Широко используется И если первый вид страховки немного оправдывает себя, то от второго заемщик несет прямые убытки. А все потому, что в качестве страхового случая рассматривается потеря работы не по собственному желанию, а в связи с ликвидацией предприятия или сокращения работника. Но, как показывает практика в России, при наступлении одного из таких моментов работодатель подведет своего работника к написанию заявления по собственному желанию, чтобы не выплачивать ему причитающуюся компенсацию. Также при оформлении займа банк в сумму основного долга по умолчанию включает плату за страховку, и уже от этой суммы ведется исчисление годового процента.

Стоит обратить внимание, что в договоре очень запутанно формулируется само понятие страхового случая. Очень часто при наступлении страхового момента застрахованному лицу практически невозможно получить компенсацию. И пример тому пункт страхового договора, который гласит, что «при малейшем изменении в своем здоровье застрахованное лицо обязано сообщать об этом страховщику». Но на деле большинство просто подмахивает договор, не вдаваясь в детали и, соответственно, не соблюдая этого условия. Чем и пользуется страховщик, чтобы не платить. В этом случае, рассматривая вопрос о том, как отказаться от страховки по кредиту, ответом будет внимательное изучение кредитного договора.

Автокредит

Оформляя в кредит автомобиль, от заемщика требуют приобретение двух страховых полисов: жизни+здоровья и КАСКО. Но при этом в одном их пунктов страхового договора сказано, что не обязательно страховать предмет залога. Пример: банк ВТБ предлагает своим заемщикам автокредит без оформления полиса КАСКО. Но при этом годовой процент, под который выдается кредит, повышается на 5-7,5 пункта. Поэтому в данном случае будет правильнее оформить данный полис.

Нужно ли страховать жизнь?

Но каждому заемщику лучше самому решать: отказаться от страховки по кредитуВТБ и получить повышенный годовой процент или поискать банк с лучшими предложениями. А вот над стоит поразмышлять: срок автокредита составляет от 2 до 5 лет, и если заемщик получает кредит на автомобиль в молодости и при этом не увлекается быстрой ездой, то вероятность наступления страхового случая невелика.

Страховка в банке по кредиту - как отказаться по ипотеке?

Здесь от страховки отвертеться не получится. Закон обязывает заключить страховой договор «От утраты и повреждения предмета залога» (ст. 31 закона «Об ипотеке»). Еще две программы страхования, которыми по желанию может воспользоваться заемщик - прекращение и ограничение права собственности (титульное страхование), а также утрата жизни и трудоспособности. Но если он отказывается, то у банка появляется право пересмотреть процентную ставку в большую сторону. Вообще, крайне редко встречаются банки, у которых повышение процентной ставки не зависит от оформления страхового полиса.

И если при отказе от титульного страхования годовая ставка увеличивается на 1,5 пункта, то отказ от оформления двух полисов (титульного и страховки жизни) приведет к повышению процента сразу на 10 пунктов.

Расчет процентов по страховке происходит следующим образом

- Заложенное имущество оценивается в пределах 0,5% от страховой суммы.

- колеблется от 0,1 до 0,4%.

А вот страхование жизни тянет уже на 1,5% от суммы страховки. Но, принимая во внимание условия, по которым выдается ипотека в России, необходимость в оформлении титульного страхования и жизни+здоровья для желающего взять ипотеку неизбежна.

Существуют ипотечные программы, которые предполагают страхование только предмета залога. Данными программами пользуется страховки по другим страховым программам? Да, но при отказе от титульного страхования годовой процент поднимется на 1 пункт.

Выгода для банка, как уже говорилось выше, заключается в агентском вознаграждении, которое финучреждение получает от страховой компании при оформлении полисов. Поэтому кредитной организации крайне невыгодно доводить до сведения заемщика информацию о том,как отказаться от страховки банка по кредиту.

Также очень часто встречаются случаи, когда банк и страховая компания являются аффилированной структурой. Именно по этой причине банк настаивает на покупке заемщиком страховых полисов у определенных страховых компаний.

Надеемся, что теперь каждый из читателей знает, как отказаться от страховки по кредиту. Главное - внимательно читайте договор!

Однако перед заключением договора или по истечении определенного срока его действия клиенты могут отказаться от страховки и вернуть уже потраченные ранее деньги. Для того чтобы это сделать, нужно знать положения действующего законодательства и соблюдать необходимый порядок действий.

Законно ли страхование жизни при получении кредита?

При оформлении кредита отношения между банком и заемщиком закрепляются в . В любом договоре существует две группы условий:

- существенные — обязательно должны присутствовать в документе;

- дополнительные — включаются в договор одной из сторон и согласовываются со всеми участниками сделки.

Обязательства относительно страхования относятся именно к последней группе условий. Банки имеют право самостоятельно включать это требование в договор и пользуются этим правом практически всегда. Чаще всего такое условие присутствует, если речь идет о крупном потребительском кредите или ипотеке. Чем больше сумма заемных средств, тем выше вероятность наличия в договоре требований относительно страховки.

Основные причины, по которым банк :

- Стремление минимизировать возможные риски и убытки, которые могут наступить или болезни клиента. Ведь кредитуя клиента на крупную сумму, банк в ряде случаев может остаться ни с чем — нет гарантии, что родственники умершего заемщика смогут оплатить долг. Оформление полиса дает банку уверенность, что его средства будут возвращены вне зависимости от возможных обстоятельств.

- Сотрудничество со страховыми компаниями и получение процента за каждого привлеченного клиента (или проданную страховку). В этом случае, кроме минимизации своих рисков, банк получает еще и дополнительную финансовую выгоду, а также партнеров в виде страховых компаний.

Ни в одном из этих случаев не учитываются интересы клиента — банк заботится только о собственной выгоде. Стоит отметить, что в действующем законодательстве отсутствуют требования относительно обязательного наличия страховки в договоре кредитования. Соглашаться на это условие или нет — выбор самого клиента, однако далеко не все об этом знают. Поэтому большинство договоров подписывается с согласием на страховку, вследствие чего клиент, кроме самого кредита и процентов по нему, вынужден оплачивать еще и страховые взносы.

Навязывание конкретной страховой компании, полиса страхования жизни и здоровья, а также отказ в выдаче кредита без него — прямое нарушение действующего законодательства и прав клиента. Он имеет полное право как на самостоятельный выбор страховщика, так и на полный отказ от оформления полиса — по законодательству такие действия не являются препятствием для кредитования.

Как грамотно мотивировать отказ от страховки по кредиту

Чтобы избежать проблем со страховкой и переплат, связанных со страховыми взносами, прежде всего, нужно внимательно читать договор. Часто сотрудники банка даже не сообщают клиенту, что в документе присутствует условие относительно страхования. Его включают в договор автоматически, поэтому заемщики и считают это обязательным требованием. Если такое условие присутствует или сотрудник банка предлагает включить его в документ, клиент не обязан соглашаться — он может самостоятельно решать, приобретать данные услуги или нет.

Однако за отказом от страховки часто следует отказ в кредите — банки не хотят идти на дополнительные риски и кредитовать клиента без полиса. Это незаконное действие, которое клиент вправе обжаловать. Для этого нужно соблюдать определенный алгоритм действий:

- Обратиться в банк с просьбой о кредитовании. После устного отказа со стороны сотрудников нужно оставить заполненную анкету-заявку и дождаться ответа в письменной форме.

- Если банк не одобрил поданную заявку, можно предупредить сотрудника или менеджера о своем намерении пожаловаться в Федеральный антимонопольный комитет (ФАС) — возможно, эта угроза воздействует на них, и решение и кредитовании будет изменено.

- В случае окончательного отказа в выдаче средств клиент вправе обратиться в ФАС (написать жалобу или позвонить по горячей линии). Сотрудники службы рассмотрят обращение и применят в отношении банка определенные санкции — возможно, после этого клиент все же сможет получить свой кредит.

Образец заявления на возврат страховки по кредиту можно скачать .

Однако стоит учитывать, что составлять жалобу стоит только в том случае, если у заемщика есть уверенность в своей кредитоспособности. Банк может мотивировать отказ в выдаче средств и другими аргументами: низким доходом клиента, его нестабильной работой, слабым состоянием здоровья и т. п. Если такие факторы действительно присутствуют, жалоба в ФАС не принесет никакого результата — заемщику нужно будет либо искать другой банк, либо все-таки приобретать полис страхования жизни.

В том случае, если договор уже подписан и клиент согласился оплачивать страховой полис, возврат комиссий и банковских страховок по кредиту все же возможен. Сделать это можно при помощи трех основных способов:

При заключении договора кредитования стоит помнить:

- Наличие полиса страхования жизни и здоровья не является обязательным условием для получения кредита и не может служить основанием для отказа в его выдаче.

- Если договор все же был оформлен, клиент вправе его расторгнуть и отказаться от страховки (если это предусмотрено в документе).

- Навязывание банком страховых услуг — нарушение прав заемщика, поэтому он может обратиться с жалобой на кредитное учреждение в Федеральную антимонопольную службу.

- Если клиент уже делал взносы на страхование жизни при оформлении кредита, которое было включено в договор без его желания, он вправе вернуть потраченные деньги — через суд или обратившись в Роспотребнадзор.

Предлагаем вам также посмотреть видео о том, как Росгосстрах незаконно отказывается продавать полис обязательного страхования ОСАГО без страхования жизни клиента: